Request to Pay: Was taugt der neue europäische Standard?

25.Apr.2022

Oliver Tornow

Zahlungsverkehr

Hoher Papierverbrauch, falsch übertragene Daten, aufwendige Verarbeitungsprozesse – das sind nur einige Nachteile der klassischen Rechnungsstellung, die bei Firmen mit hohem Rechnungsdurchsatz zu hohen Kosten führen. Durch die Implementierung eines vollständig digitalisierten Rechnungsbearbeitungsprozesses, können Unternehmen bis zu 60 Prozent der Prozesskosten sparen. Und dies ist nur einer von vielen erfolgsversprechenden Use Cases der viel diskutierten Zahlungsvariante Request to Pay (RTP).

Was ist Request to Pay?

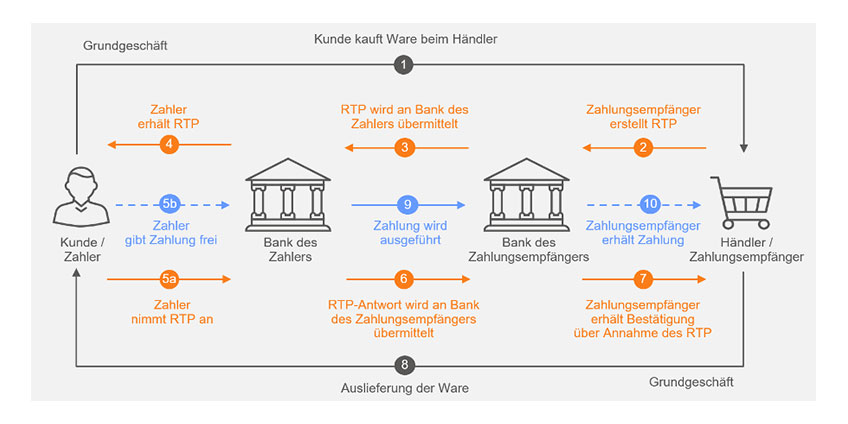

Request to Pay ist eine Kommunikationsfunktion, die es einem Zahlungsempfänger erlaubt, dem Zahler eine standardisierte Zahlungsaufforderung zu senden. Eine RTP-Anfrage ist somit eine digitale Aufforderung, die den geschuldeten Betrag und alle transaktionsrelevanten Informationen enthält. Darüber hinaus kann die Nachricht Zusatzinformationen, wie zum Beispiel eine Rechnung, umfassen. Der Zahler erhält die RTP-Anfrage beispielsweise in seinem Online-Banking oder der Mobile Banking App und kann zwischen verschiedenen Optionen wählen: "Jetzt annehmen und sofort bezahlen", "Jetzt annehmen und später bezahlen", "Später annehmen" oder "Ablehnen".

Nimmt der Zahler die RTP-Anfrage an, wird automatisch die Zahlung von seinem Girokonto ausgelöst und der Empfänger erhält eine Bestätigung der Transaktion. Da die Zahlungsdaten des Empfängers bereits in der RTP-Nachricht hinterlegt sind, muss der Zahler keine weiteren Eingaben tätigen. Die Nachrichtenfunktion ist prinzipiell sowohl online, am Point of Sale als auch bei wiederkehrenden Zahlungen einsetzbar. Das Bezahlen mit RTP ist eine wettbewerbsfähige Alternative zu etablierten Zahlungsprodukten wie der Kreditkartenzahlung oder PayPal.

Vorteile und Chancen einer vorgeschalteten Zahlungsaufforderung

RTP bietet viele Vorteile für alle Beteiligten des Zahlungsprozesses. Da es sich um ein direktes Verfahren zwischen Banken und Zahler/Zahlungsempfänger handelt, entstehen keine Provisionskosten für Intermediäre, wodurch Händler und Unternehmen Kosten sparen. Weitere Kostensenkungspotentiale liegen in der automatisierten Verbuchung der Transaktionen. Auch Banken profitieren davon RTP anzubieten, da sie durch die zentrale Rolle des Girokontos ihre Kunden stärker an sich binden und darüber hinaus Mehrwertdienste anbieten können. Darunter fällt etwa eine zentrale Archivierung von Kaufbelegen. Für Privatkunden stellt die Vielfalt der Zahlungsvarianten, wie das Zahlen in Raten oder das Verschieben des Zahlungszeitpunktes sowie die große Transparenz und Kontrolle über Transaktionen, entscheidende Vorteile dar.

Besonders interessant wird RTP in Kombination mit eBilling, wodurch es Unternehmen möglich ist, ihren Rechnungsbearbeitungsprozess vollständig zu digitalisieren. Zahlungsaufforderung und Zahlung sind hierbei stets über eine eindeutige Referenz verbunden. Auch bei B2C-Transaktionen mit größerem Volumen, wie dem Kauf eines Möbelstücks auf Rechnung, kann RTP zu einem optimierten Zahlungsprozess beitragen. Der Kunde kann in diesem Fall die RTP-Anfrage mit wenigen Klicks freigeben, anstatt die Zahlungsdaten erst händisch im Online-Banking eingeben zu müssen. Demgegenüber erscheint der Einsatz von RTP bei zeitkritischeren Geschäften am Point of Sale nur in Kombination mit Instant Payments oder einer Zahlungsgarantie durch die Bank des Zahlers erfolgsversprechend.

Ein weiterer chancenreicher Use Case ist die Nutzung von RTP bei Zug-um-Zug-Geschäften im B2B-Bereich. Erreicht beispielsweise eine Baustofflieferung die Baustelle, löst der Lieferant eine RTP-Anfrage aus und lädt die Ware erst nach Erhalt der Zahlungsfreigabe durch den Empfänger ab. Dadurch lässt sich das Risiko einer hohen Bargeldhaltung auf Baustellen reduzieren.

Im Fall von wiederkehrenden Zahlungen stellt die Verwendung von RTP eine attraktive Alternative zu Überweisung und Lastschrift dar. Dies vereinfacht den Zahlungsprozess für den Kunden beziehungsweise gibt ihm im Fall der Lastschrift sogar deutlich mehr Transparenz und Kontrolle über die Zahlung. Für den Zahlungsempfänger entfällt das Risiko geplatzter Lastschriften und Rücklastschriften. Je nach Ausgestaltung kann der Kunde die Zahlungen zur jeweiligen Fälligkeit oder bei feststehenden Beträgen bereits im Voraus zu Vertragsbeginn freigeben. Eine weitere Möglichkeit stellt die Freigabe eines Höchstbetrags im Voraus dar. Im Falle von weiteren Kosten folgt eine erneute Zahlungsanfrage.

Wie sieht die Stimmung am Markt aus?

Bereits am 15. Juni 2021 ist das „SEPA Request to Pay (SRTP)“-Scheme in Kraft getreten, das den Standard für neue RTP-basierte Produkte setzt. Laut einer Umfrage, die 2020/21 von der EBA Clearing in Zusammenarbeit mit PPI durchgeführt wurde, besteht ein großes Nutzerinteresse von Unternehmen an RTP-Produkten. 90 Prozent der befragten Firmen signalisierten Zustimmung zur Verwendung von RTP. Auch wenn der europäische Standard für RTP-Zahlungen geschaffen ist und Handel sowie Industrie die Einführung von RTP befürworten, reagieren deutsche Finanzdienstleister bisher zurückhaltend. Bis jetzt hat noch kein großes Finanzinstitut einen Markteintritt angekündigt und es sind auch keine Bestrebungen erkennbar, RTP-basierte Lösungen anzubieten.

Die Gründe für diese Zurückhaltung sind allerdings nicht völlig klar. Zwar sind von technischer Seite her noch kleinere Detailfragen offen, grundsätzlich erlaubt das SRTP-Scheme aber schon jetzt den produktiven Einsatz. Ein Faktor, der allerdings maßgeblich über den Erfolg von RTP entscheiden dürfte, ist die Anzahl der Anbieter. Um RTP bankübergreifend nutzen zu können, müssen sowohl die Bank des Zahlungsempfängers als auch die des Zahlers diesen Dienst unterstützen. Der Endkunde profitiert letztendlich also nur dann vom RTP-Angebot seiner eigenen Bank, wenn auch ein Großteil der anderen Banken diesen Standard anbieten.

Darüber hinaus sind einige in den Use Cases vorausgesetzte Features, wie Ratenzahlung oder Zahlungsgarantie, auch in der im November 2021 veröffentlichten Version 2.0 des SRTP-Schemes nicht Teil des Standards und müssen nur optional unterstützt werden. Es bleibt abzuwarten, ob die Scheme-Teilnehmer diese Themen in zukünftigen Versionen angehen oder sich hier anderweitig Market Practices etablieren werden.

Was könnten die nächsten Schritte sein?

Aus meiner Sicht bietet Request to Pay Finanzdienstleistern und Händlern die Chance, Zahlungsprozesse im B2B- und B2C-Bereich nachhaltig zu optimieren, indem Medienbrüche reduziert und Transaktionskosten gesenkt werden. Mit der Finalisierung des SRTP-Schemes ergibt sich für Banken ab sofort die Gelegenheit, als First Mover mit spannenden Use Cases die Praxistauglichkeit des neuen Standards unter Beweis zu stellen. Aber auch eine vorerst nur passive Anbindung ist denkbar, um den eigenen Kunden eine entsprechende Erreichbarkeit zu garantieren.

Und nicht zuletzt könnte die Grundidee von Request to Pay, nämlich der Anstoß des Zahlungsprozesses durch den Zahlungsempfänger, prinzipiell auch abseits des SRTP-Schemes realisiert werden. Beispielsweise wäre dies unter Nutzung von PSD2 APIs möglich. Das dürfte gerade für FinTechs und Handelsunternehmen mit eigener Zahlungsabwicklung interessant sein.

Welche Strategie Finanzdienstleister beim Thema RTP auch wählen: Wir beraten mit unserer langjährigen Zahlungsverkehrsexpertise bei der Umsetzung ganzheitlicher Lösungen – von der Integration in den Backendsystemen bis hin zum Design der Customer Journey.

Autorenprofil

Oliver Tornow ist seit 2014 bei syracom. Als Senior Consultant berät er Banken und Finanzdienstleister rund um die Themen Wertpapierabwicklung, Finanzmarktregulierung und Zahlungsverkehr. Darüber hinaus beschäftigt er sich mit den neusten Trends in diesen Bereichen.

Dieser Blogpost wurde bisher 3167 mal aufgrufen.

Blogpost teilen